El plan de camiones pesados eléctricos de China trata la electrificación de carga como corredores, depósitos, carga, intercambio e infraestructura de red, no solo como ventas de vehículos.

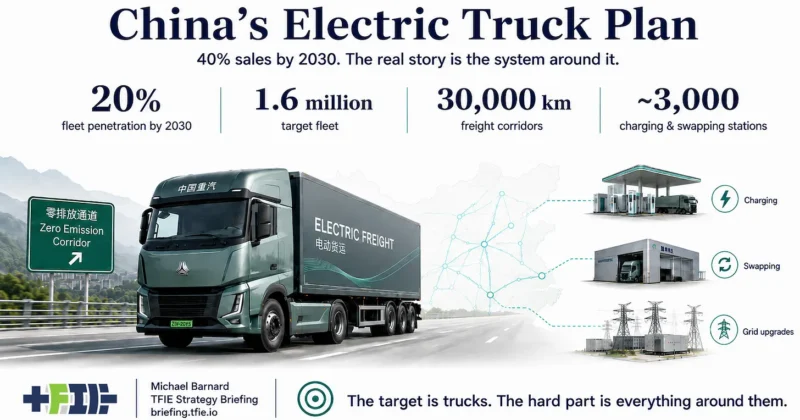

El nuevo objetivo de camiones pesados eléctricos de China no es interesante porque otro gobierno escribió un número de 2030. Es interesante porque el objetivo está ligado al sistema alrededor del camión. El plan del Ministerio de Transporte apunta a que el 40% de las nuevas ventas de camiones pesados son eléctricas para 2030, el 20% de la flota total de camiones pesados es eléctrica, o alrededor de 1,6 millones de vehículos, y 3,000 estaciones de carga e intercambio de baterías como parte de un impulso de carretera de cero carbono. En determinadas rutas de corta distancia alrededor de Beijing, el objetivo se eleva al 80%.

Esos son números de sistema de carga, no solo números de vehículos. Un camión pesado eléctrico a batería solo importa si la ruta, el depósito, el punto de carga, la conexión a la red, el modelo de mantenimiento, el contrato logístico y la estructura de financiamiento se alinean. Un cargador en el lugar equivocado es un activo varado. Un camión sin la ventana de carga correcta es un error de adquisición. La electrificación de carga pesada se mueve cuando el vehículo y el sistema operativo a su alrededor están construidos juntos.

China ya está lo suficientemente lejos como para que los objetivos no sean ciencia ficción. Reuters informa que los modelos eléctricos representaron casi un tercio de las nuevas ventas de camiones pesados de China en 2025, después de crecer rápidamente desde una posición de nicho en los dos años anteriores. CATL ha dicho que hasta la mitad de las ventas de camiones pesados de China podrían ser eléctricas para 2028. Eso puede resultar optimista, pero es el tipo de optimismo que proviene de una cadena de suministro en rápido movimiento, no de un programa piloto varado que pide otra subvención.

Los ejemplos prácticos son más útiles que la retórica. Beiben Trucks mostró un nuevo camión volquete eléctrico con un rango de batería de 200 a 250 kilómetros y una carga de 22 minutos, utilizando una batería de EVE Energy. Esa no es una solución transcontinental de cabina de traviesa, y no tiene que ser así. Los camiones volquete, los camiones portuarios, los camiones de minas, los camiones de materiales de construcción, los camiones de acero, la logística del cemento, los arrastres y las flotas de retorno a la base son donde comienza la electrificación de camiones pesados porque los ciclos de trabajo son repetitivos, se conocen las rutas y se puede planificar la carga en torno al trabajo.

Ese es el denominador de que muchos debates de camiones pesados se equivocan. Comienzan con el caso de larga distancia más difícil posible y luego implican que todo el sector debe esperar a que se resuelva ese caso de borde. El transporte de mercancías no funciona de esa manera. Es un mapa del ciclo de servicio. Algunas rutas son largas, irregulares y sensibles a la carga útil. Muchos no lo son. Los primeros grandes mercados son las rutas donde las baterías ya encajan o donde la energía del depósito, la carga de corredores o el intercambio pueden hacer que encajen.

El intercambio de baterías importa en ese contexto. No es la respuesta universal, pero es una herramienta operativa útil donde el tiempo de inactividad, la utilización, la propiedad de la batería y los corredores predecibles importan. El intercambio puede separar el activo de la batería del activo del camión, reducir el tiempo de espera y hacer que la carga de alta utilización sea más fácil de electrificar. La carga de depósito y la carga de corredores de alta potencia aún llevarán gran parte del mercado, pero China no está esperando un modelo de carga perfecto para cubrir cada ruta. Es agregar herramientas donde el problema de carga los necesita.

El objetivo de las 3.000 estaciones debe leerse de esa manera. No es simplemente un recuento de lugares para enchufar camiones. Es una decisión hacer que los corredores de carga, los depósitos y la infraestructura energética de la carretera sean parte de la transición del camión. La estación correcta en un corredor de alta utilización puede cambiar el comportamiento de adquisición. La actualización correcta del depósito puede hacer que toda una clase de rutas sean eléctricas. La red de intercambio adecuada puede mover la carga repetitiva más pesada antes de lo que un modelo de solo carga pura lo permitiría.

El contraste con el hidrógeno no es sutil una vez que el límite del sistema es visible. El transporte de hidrógeno generalmente se vende en atributos a nivel de vehículo: rango, tiempo de repostaje y el ritmo familiar de la logística de combustible líquido. Pero un camión de pila de combustible no es solo un camión. Es un camión más un sistema de combustible paralelo: producción de hidrógeno, purificación, compresión o licuefacción, distribución, almacenamiento de estaciones, dispensación, mantenimiento, sistemas de seguridad, calidad del combustible y suficiente utilización para pagar todo ello. El vehículo tiene que funcionar y el sistema de combustible tiene que funcionar.

El transporte de baterías y electricidad también tiene cargas de infraestructura, pero se encuentran dentro de un sistema de energía que China ya está expandiendo. Los depósitos pueden ser reforzados. Los corredores de carga pueden ser priorizados. Las baterías siguen mejorando. Los equipos de carga pueden servir a más de una clase de vehículo. La misma red que carga camiones también sirve a fábricas, puertos, almacenes, astilleros ferroviarios, edificios comerciales y otras cargas electrificadas. Eso no facilita la electrificación, pero hace que la infraestructura sea una extensión del sistema de energía central en lugar de un segundo sistema de combustible construido a su lado.

Los programas de intercambio de China son parte de la misma arquitectura. El nuevo plan prioriza los camiones eléctricos en los incentivos de reemplazo, que es cómo ocurren las transiciones reales de la flota. Las flotas de camiones se entregan a través de los costos operativos, la regulación, la disponibilidad de capital, el valor residual y las reglas de adquisición. Si la estructura de incentivos hace que los camiones eléctricos sean la mejor opción de reemplazo, los fabricantes y los operadores logísticos responden. China utilizó una dinámica de intercambio y precio del combustible similar para impulsar una ola de adopción de camiones de GNL. La dirección de la política está cambiando hacia la electricidad.

Las implicaciones del diesel son materiales. Los camiones pesados son solo una parte de la demanda de energía de transporte, pero son una pieza visible del sistema diesel restante. Reuters ha informado que el aumento de camiones pesados eléctricos en China ya está obligando a los analistas a revisar los pronósticos de la demanda de diesel. Rystad ha estimado que el sector del transporte, que quema alrededor de dos tercios del diesel de China, podría usar un 40% menos de diesel para 2030. Los camiones pesados eléctricos no están haciendo todo ese trabajo, pero ya no son una nota al pie.

La señal de exportación también vale la pena ver. Beiben dice que alrededor de una quinta parte de sus camiones se exportan, y el sudeste asiático parece prometedor, especialmente en aplicaciones mineras. Ese es exactamente el tipo de mercado donde los camiones pesados eléctricos chinos pueden viajar bien: minas, puertos, corredores industriales, rutas controladas y flotas donde la logística diesel es cara y se puede planificar la carga. Europa y América del Norte no deberían asumir que la capacidad de camiones eléctricos de China seguirá siendo una historia nacional.

Todavía hay límites duros. Un objetivo del 20% de la flota para 2030 significa que el 80% de la flota aún no es eléctrica. Un camión volquete de 200 a 250 kilómetros no es un camión universal de larga distancia. Una carga de 22 minutos no es lo mismo que una cola de conexión a la red resuelta. El intercambio de baterías necesita estándares, utilización y disciplina de activos. La carga de megavatios requerirá una capacidad de red real. Los mercados de carga están fragmentados, y los propietarios-operadores independientes no tienen las mismas opciones de financiación que las grandes flotas logísticas.

Esas advertencias definen el orden de construcción. No rescatan el transporte de hidrógeno ni justifican la espera. Comience con flotas de regreso a la base, corredores industriales, puertos, minas, materiales de construcción, carga urbana, transporte regional y rutas predecibles de alta utilización. Construir energía de depósito y infraestructura de energía de corredores donde los camiones realmente lo usarán. Seguimiento de la utilización. Estandarizar lo que necesita ser estandarizado. Expandirse de los segmentos donde la economía y las operaciones funcionan primero.

Es por eso que el plan de China es importante. Trata camiones pesados eléctricos como parte de un sistema de carga y energía. El objetivo está conectado a corredores, depósitos, carga, intercambio, redes, incentivos, fabricantes y casos de uso. La electrificación de camiones pesados se vuelve real cuando el sistema alrededor del camión se vuelve real.

Para el artículo completo de la reunión informativa de la estrategia de TFIE, lea China que acaba de hacer de los camiones eléctricos un sistema de carga, no una categoría de vehículo.

La versión Briefing coloca el objetivo 2030 en el marco del sistema más grande: qué segmentos de carga electrifican primero, qué infraestructura se debe construir alrededor del camión y por qué el transporte de hidrógeno sigue siendo una apuesta lateral de mayor carga.

https://cleantechnica.com/2026/06/29/china-electric-trucks-freight-system/

No hay comentarios:

Publicar un comentario